摘要:随着光伏补贴政策逐步落地,国内需求将逐步启动,同时平价时代到来行业增长空间有望进一步打开,公司作为光伏龙头成本及技术优势明显。1、光伏龙头盈利能力回升,产能释放推动未来业绩增长2、产能扩大充实资产负债表,库存处历史低位3、补贴政策逐步落地,...

随着光伏补贴政策逐步落地,国内需求将逐步启动,同时平价时代到来行业增长空间有望进一步打开,公司作为光伏龙头成本及技术优势明显。

1、光伏龙头盈利能力回升,产能释放推动未来业绩增长

2、产能扩大充实资产负债表,库存处历史低位

3、补贴政策逐步落地,硅料价格有望触底

1 光伏龙头盈利能力回升,产能释放推动未来业绩增长

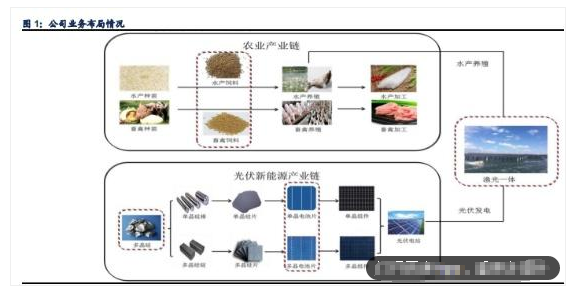

通威股份(600438)由农业(渔业)+光伏双产业驱动发展,其中农业饲料板块是公司传统业务板块,近年来加大在食品、养殖等领域布局力度。2016年公司先后收购集团公司硅料、电池片和电站业务资产,进入光伏领域。2018年,公司持续扩大在硅料和电池片/组件环节产能,公司乐山、包头各5万吨硅料项目一期各2.5万吨产能于2018年底投产,公司硅料产能达到8万吨。同时,四川及合肥高效电池项目也于2018年底2019年初投产,公司电池片产能达12GW,包括3GW多晶和9GW单晶产能。

2018年在光伏行业波动导致产品价格出现较大幅度下滑背景下,公司一方面持续释放产能保持行业龙头地位,得益成都二期2GW电池项目完全达产及硅料老产能降本增效、包头乐山5万吨产能投产影响,公司电池片及硅料销量增长推动公司整体实现营收275.35亿元,同比增长5.53%。在产品价格下降背景下,公司持续优化成本,硅料平均生产成本由2017年的5.88万元/吨降至5.53万元/吨,电池片规模效应显现,公司全年实现毛利率18.91%,同比下降0.51ppt。受借款规模扩大影响,公司财务费用率有所提升,但整体期间费用率同比相对稳定。最终实现归母净利20.19亿元,同比下降0.03%。

打开百度App,看更多图片2 产能扩大充实资产负债表,库存处历史低位

产能满产满销,一季度库存处历史低位。公司光伏板块产销维持满产满销状态,除正常库存外无多余库存。由于公司农业板块季节性特点等因素,一季度储备原材料导致存货规模增长,但2019Q1公司存货周转天数为36天,历史上Q1周转天数均在40天以上,公司库存水平处于低位。我们认为与一季度光伏需求淡季不淡及公司饲料业务结构调整有一定关系。

3 补贴政策逐步落地,硅料价格有望触底

4月10日和12日,国家能源局先后发布对推进风电、光伏无补贴平价上网项目建设方案和2019年风电、光伏建设管理有关要求通知的征求意见稿。2019年光伏装机将按平价项目和竞价项目并行配置,政策鼓励优先配置平价项目,各省于4月25日前报送2019年第一批风光平价上网项目名单,并严格落实项目的电力送出和消纳条件。

2018年一季度,随着行业硅料新增产能投放,硅料价格下行,但近期已呈现触底态势。根据硅业分会数据,近期单晶用致密料均价在7.46万元/吨,周环比小幅上涨0.13%,多晶硅疏松料均价在5.92万元/吨,周环比小幅上涨0.17%。一方面,在当前价格水平下,除近1-2年行业扩产的新产能外,大多数二、三线企业产能几乎都处于亏损状态;另一方面,企业为应对价格下行带来的生产压力,提前检修;从库存来看,目前行业多晶用硅料有部分库存,随着生产企业停产检修及大厂新产能逐步爬坡,单晶产量占比提升,供应压力有望得到缓解。

从行业一线产能扩产情况来看,公司内蒙包头和四川乐山新产能在2018年底投产,并在3月和4月底逐步达产,单晶出货占比也逐步由10%-20%提升至40%以上。新特能源2019年新增3.6万吨产能预计在4月投产,新疆大全3B计划2018年底投产,2019年中预计通过技改扩为3.5万吨,4A计划预计2019年底投产,东方希望产能也在加速建设中。

【估值与盈利预期】

预测公司2019-20年EPS0.84,1.01元(信达证券)。

更多光伏行业资讯请访问https://www.solarbe.com/查看

益盟好股